Criterio de Kelly en Apuestas: Fórmula, Cálculo y Aplicación

Contenido

Saber que una cuota tiene valor es solo la mitad del problema. La otra mitad, la que la mayoría de apostadores resuelve con intuición o directamente ignora, es cuánto apostar. Apostar demasiado en una selección con valor puede arruinar tu bankroll en una mala racha; apostar demasiado poco puede dejarte con una ventaja que nunca se materializa en beneficio real. Es la paradoja del apostador que sabe encontrar valor pero no sabe dimensionar su riesgo. El criterio de Kelly, formulado en 1956 por el físico John L. Kelly Jr. en los laboratorios Bell (williampoundstone.net), propone una respuesta matemáticamente óptima a esa pregunta: el porcentaje exacto de tu bankroll que maximiza el crecimiento a largo plazo.

Suena a solución perfecta. No lo es, pero se acerca.

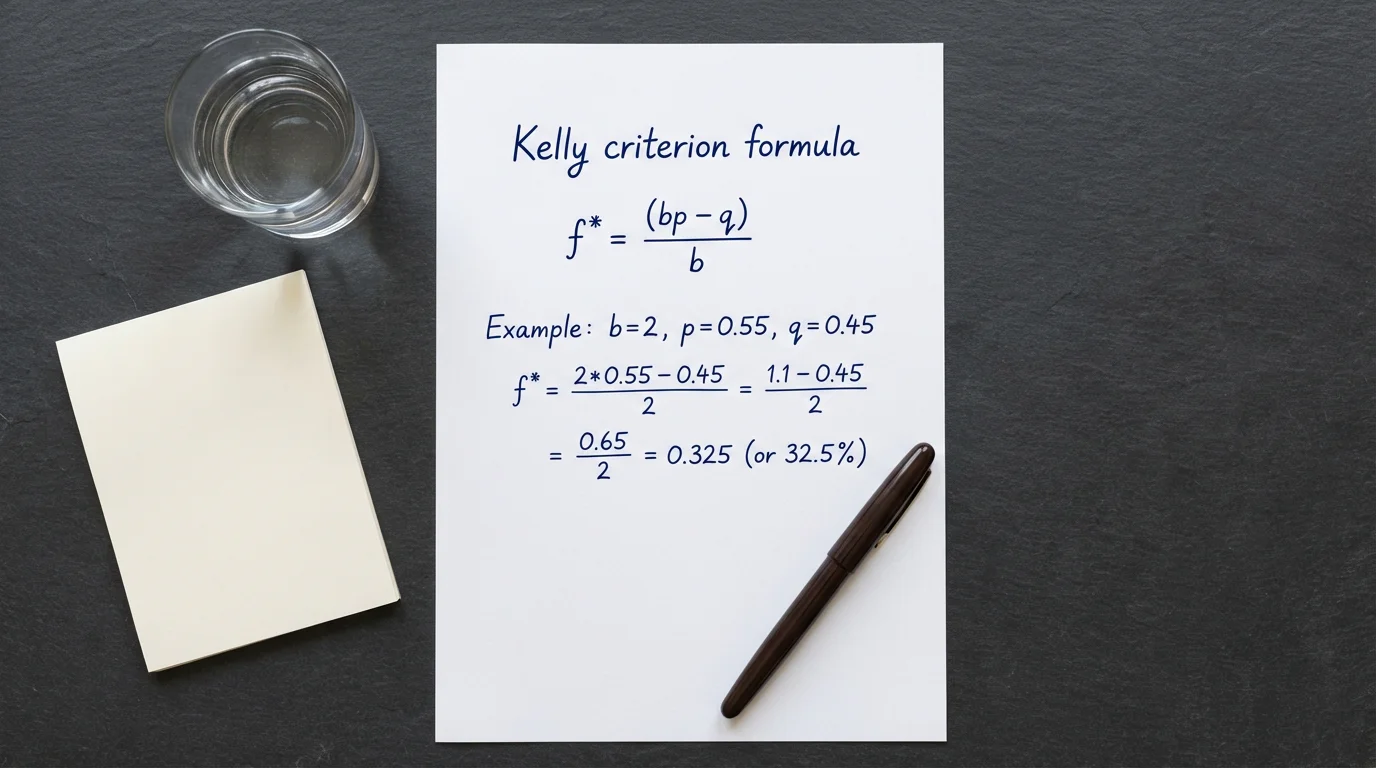

La fórmula original

La fórmula de Kelly para apuestas con cuotas decimales es: f = (p × q – 1) / (q – 1), donde f es la fracción del bankroll que debes apostar, p es tu probabilidad estimada del resultado, y q es la cuota decimal ofrecida (corporatefinanceinstitute.com).

Descompongámosla con calma. Si estimas que un equipo tiene un 55% de probabilidades de ganar y la cuota es 2.10, el cálculo queda así: f = (0,55 × 2,10 – 1) / (2,10 – 1) = (1,155 – 1) / 1,10 = 0,155 / 1,10 = 0,141. Kelly dice que apuestes el 14,1% de tu bankroll en esa selección. Si tu bankroll es de 1.000 €, eso son 141 €. El resultado refleja dos cosas simultáneamente: la magnitud de tu ventaja percibida y el riesgo del evento. Cuanto mayor es tu ventaja y mayor la cuota, más te dice Kelly que apuestes. Cuanto menor es la ventaja o menor la cuota, más conservador se vuelve el resultado.

Si el resultado de la fórmula es cero o negativo, Kelly te dice algo muy claro: no apuestes. No hay valor. La cuota no compensa la probabilidad real, y cada euro que pongas en esa selección tiene esperanza matemática negativa. Este es uno de los aspectos más valiosos del criterio: no solo te dice cuánto apostar, sino cuándo abstenerte. Para muchos apostadores, la mayor ventaja de Kelly no está en lo que recomienda apostar, sino en las apuestas que les impide hacer.

Kelly fraccionario: la versión para el mundo real

En la teoría, el Kelly completo maximiza el crecimiento del bankroll. En la práctica, nadie debería usarlo sin ajustes.

El problema es doble. Primero, la fórmula asume que tu estimación de probabilidad es correcta. En el fútbol, donde las variables son innumerables y cambiantes, eso es una suposición heroica. Un error del 5% en tu estimación puede transformar una recomendación de apostar el 14% del bankroll en una apuesta con valor esperado negativo. Segundo, el Kelly completo produce una volatilidad extrema: rachas de pérdidas perfectamente normales en términos estadísticos pueden liquidar un porcentaje doloroso de tu capital antes de que la ventaja se manifieste.

Por eso la mayoría de apostadores serios usa el Kelly fraccionario: aplicar solo una fracción del porcentaje que recomienda la fórmula (insights.matchbook.com). Las variantes más comunes son el medio Kelly y el cuarto de Kelly. Si la fórmula dice 14%, el medio Kelly apuesta 7% y el cuarto de Kelly apuesta 3,5%. La reducción sacrifica velocidad de crecimiento a cambio de protección contra la varianza y contra los errores de estimación. Es un seguro contra ti mismo: reconoce que tu modelo no es perfecto y actúa en consecuencia. El coste de esa protección es crecer más despacio, pero en apuestas deportivas, la supervivencia precede a la rentabilidad.

Un cuarto de Kelly es suficiente para la mayoría.

Ejemplo paso a paso con un partido real

Imagina un Real Sociedad–Osasuna en Anoeta. Has analizado el partido: la Real está en buena forma como local, Osasuna viene de tres derrotas fuera, hay un delantero clave de vuelta tras lesión. Tu modelo te da un 52% de probabilidades para la victoria local. El operador ofrece cuota 2.05.

Primero, comprueba si hay valor. La probabilidad implícita de 2.05 es 1/2,05 × 100 = 48,8%. Tu estimación es 52%. Hay valor: tu probabilidad supera la implícita en 3,2 puntos porcentuales. No es un abismo, pero es una ventaja identificable.

Ahora aplica Kelly: f = (0,52 × 2,05 – 1) / (2,05 – 1) = (1,066 – 1) / 1,05 = 0,066 / 1,05 = 0,063. El Kelly completo recomienda apostar el 6,3% del bankroll. Con medio Kelly, sería el 3,15%. Con cuarto de Kelly, el 1,58%. Si tu bankroll es de 500 €, el cuarto de Kelly te lleva a una apuesta de unos 8 €. Parece poco, casi ridículo para quien está acostumbrado a apostar 50 € por impulso. Pero esa contención es precisamente lo que permite sobrevivir a las rachas malas que inevitablemente llegarán, porque en apuestas deportivas la varianza no es una posibilidad remota — es una certeza estadística que se presenta sin avisar y se queda más de lo esperado.

Ocho euros no emocionan. Pero los apostadores que sobreviven no buscan emoción.

Limitaciones y cuándo no usarlo

Kelly no es una varita mágica. Tiene limitaciones reales que conviene conocer antes de adoptarlo como sistema.

La limitación principal es su dependencia total de la precisión de tu estimación de probabilidad. Si tu modelo sobreestima sistemáticamente tus probabilidades — algo habitual en apostadores con sesgo de confirmación — Kelly amplificará ese error recomendándote stakes mayores de los que debería. El resultado no es un crecimiento subóptimo: es una destrucción acelerada del bankroll. Kelly potencia lo que le metas, sea ventaja real o ventaja imaginada.

Tampoco funciona bien con apuestas combinadas, porque la multiplicación de probabilidades estimadas acumula errores. Si ya es difícil estimar la probabilidad de un evento, estimar la conjunta de tres o cuatro eventos independientes multiplica la incertidumbre de forma exponencial. Kelly está diseñado para apuestas simples donde puedes aislar y cuantificar tu ventaja con razonable confianza.

Hay perfiles para los que Kelly, incluso fraccionario, no es la mejor opción. Si estás empezando y tu capacidad de estimar probabilidades es limitada, el flat betting — apostar siempre la misma cantidad — te protege de tus propios errores mientras aprendes. Kelly exige un nivel de sofisticación analítica que no todos los apostadores tienen desde el primer día, y usarlo prematuramente puede dar una falsa sensación de rigor que enmascara estimaciones deficientes.

Criterio de Kelly en apuestas: cuándo puede ayudar y cuáles son sus límites

El criterio de Kelly no te dice si tu análisis es bueno. No corrige un modelo defectuoso ni compensa una estimación sesgada. Lo que hace es traducir tu ventaja percibida en una decisión de staking proporcional al riesgo, y eso, dentro de un mundo donde la mayoría apuesta lo que le dicta la emoción del momento, es un salto enorme. Es el puente entre el análisis y la acción: sin él, muchos apostadores hacen buen trabajo identificando valor y luego lo destruyen apostando cantidades arbitrarias.

Úsalo como marco, no como dogma. La fórmula es exacta. Tu input, nunca lo será.

Después de revisar esta fórmula puedes volver a Apuestas Deportivas en Fútbol.

Para seguir con gestión del riesgo, consulta gestión del bankroll.